Transizione 5.0: nuovi incentivi in arrivo?

August 28, 2023

Novità gennaio 2024

Si sta delineando gradualmente il Piano Transizione 5.0, dopo il via libera della Commissione Europea al Piano, che si avvarrà di un finanziamento di 6,3 miliardi di euro per il biennio 2024-2025 a valere sulle risorse del programma RePower EU.

Sappiamo con certezza che il piano Transizione 5.0 sarà complementare al piano Transizione 4.0, che continuerà a promuovere, con le aliquote già previste, l’acquisto di beni materiali e immateriali funzionali (fino al 20%). Il piano Transizione 5.0 fornirà, in aggiunta, incentivi per quegli investimenti in beni e attività che portino a una riduzione di consumi energetici o a miglioramenti dell’efficienza energetica.

Vediamo più nel dettaglio le agevolazioni dedicate all’Industria 5.0 di questi 3 macro-segmenti.

Si tratta di tre crediti d’imposta che vanno ad agevolare le spese sostenute tra il 1° gennaio 2024 e il 31 dicembre 2025 dalle imprese che investono in queste tre tipologie di attività:

- 1. Investimenti 5.0: si tratta di un credito d’imposta fino al 40% delle spese sostenute per l’acquisto di beni strumentali 4.0 materiali e immateriali ma che, a differenza del “vecchio piano”, sono mirati all’efficienza energetica o risparmio energetico.

Le aliquote di beneficio più elevate spetteranno alle imprese che dimostreranno:- una riduzione di almeno il 3% del consumo finale d’energia, oppure

- un risparmio energetico conseguito in relazione ad un determinato processo, di almeno il 5% rispetto ai consumi dello stesso processo registrati prima dell’acquisizione dei beni 4.0.

- 2. Formazione 5.0: si tratta di un credito d’imposta per agevolare le spese sostenute per formare il personale nell’acquisizione delle competenze necessarie per la transizione verde delle imprese.

- 3. Fotovoltaico 5.0: sempre nell’ambito del Piano Transizione Industria 5.0, sarà agevolato con un credito d’imposta anche l’acquisto di impianti di autoproduzione/autoconsumo di energia rinnovabile (ad esclusione delle biomasse).

In aggiunta alle agevolazioni Industria 5.0, il PNRR destina altri quasi 6 miliardi a favore delle imprese per investimenti inerenti al fotovoltaico, l’agrisolare, contratti di sviluppo per filiere strategiche per la transizione green, per la filiera del settore agricolo e altre filiere.

- 1. Bando PNRR fotovoltaico per PMI: Sono previsti 320 milioni di euro per contributi a fondo perduto fino al 50% destinati alle PMI che acquistano sistemi e tecnologie digitali per la produzione di energia rinnovabile per l’autoconsumo e l’accumulo di energia.

- 2. Contratti di sviluppo sulle filiere strategiche per la transizione green: Sono previsti 2 miliardi di euro per supportare le filiere nei processi produttivi strategici e nella sostenibilità ambientale.

- 3. Contratti di sviluppo altre filiere: Sono previsti 500 milioni di euro per Contratti di sviluppo di altre filiere, non classificate come green, probabilmente riferiti ai Contratti di sviluppo ambientali.

Via libera dalla Commissione Europea del Piano Nazionale di Ripresa e Resilienza: novità anche per quanto concerne il Piano Transizione 5.0

Dopo l'approvazione del Piano Nazionale di Ripresa e Resilienza (PNRR) italiano da parte della Commissione Europea, si registra un notevole potenziamento con l'introduzione di significative innovazioni e l'espansione delle sue dimensioni. Il piano aggiornato presenta ora un totale di 66 riforme, sette in più rispetto alla versione originale, e 150 investimenti, ammontanti complessivamente a 194,4 miliardi di euro. Tra le modifiche di maggiore rilevanza per le imprese, spicca il Piano Transizione 5.0.

Il Piano Transizione 5.0, con un finanziamento di 6,3 miliardi di euro, si concentra sulla trasformazione energetica dei processi produttivi, orientandoli verso un modello più efficiente e sostenibile basato su fonti rinnovabili. Verranno introdotti incentivi, tra cui crediti d'imposta, per promuovere l'autoconsumo energetico.

In risposta al conflitto russo-ucraino e con l'obiettivo di ridurre la dipendenza energetica dall'Europa nei confronti del gas russo, il PNRR include ora il capitolo REPowerEU. Questo comprende cinque nuove riforme e un totale di 17 investimenti, mirati a promuovere l'indipendenza energetica europea, con un focus su energie rinnovabili, efficienza energetica, competenze per la transizione verde e trasporto sostenibile.

Oltre all'integrazione del REPowerEU, la revisione del piano comporta l'eliminazione di interventi considerati impraticabili, con una redistribuzione delle risorse in nuovi strumenti e investimenti. Questi nuovi approcci sono concentrati su settori chiave, tra cui giustizia, appalti pubblici, diritto della concorrenza, energie rinnovabili, filiere verdi e ferrovie.

La quota di risorse allocate alla transizione verde si incrementa dal 37,5% al 39,5%. Le riforme sono orientate a promuovere l'adozione diffusa di energie rinnovabili, a ridurre i sussidi dannosi per l'ambiente, a incentivare la produzione di bio-metano e a favorire lo sviluppo di competenze per la transizione verde.

Nonostante una leggera diminuzione delle risorse rispetto al piano originale, l'attenzione sulla digitalizzazione rimane robusta, con il 25,6% delle risorse allocate. Le iniziative riguardano la connettività, la digitalizzazione sia nel settore pubblico che in quello delle imprese, e lo sviluppo di competenze e tecnologie digitali.

Il piano rivisto prevede un potenziamento nei settori chiave, con misure mirate a migliorare la resilienza del settore sanitario, aumentare l'efficacia delle politiche del mercato del lavoro, sostenere il sistema educativo e ridurre le disparità regionali.

La rivisitazione del Piano Nazionale di Ripresa e Resilienza (PNRR) italiano costituisce un'opportunità di rilevanza sia dal punto di vista economico che ambientale per l'Italia. L'integrazione del Piano Transizione 5.0 e l'accentuazione della transizione energetica e digitale rappresentano passi cruciali per posizionare l'Italia come pioniere nel campo delle energie rinnovabili e della sostenibilità. Ciò contribuirà a ridurre la dipendenza da fonti energetiche esterne e a promuovere l'innovazione tecnologica, consolidando così il ruolo del paese nella guida di iniziative all'avanguardia in questi settori.

Attività e Investimenti Piano Transizione 5.0

Nel quadro del Piano Transizione 5.0, sono previsti crediti d'imposta correlati alle spese sostenute dalle imprese nell'arco temporale compreso tra l'1gennaio 2024 e il 31 dicembre 2025. Tali crediti saranno concessi alle imprese che effettueranno investimenti in una delle seguenti tre categorie:

- Acquisto di beni strumentali, sia materiali che immateriali, di tipo 4.0.

- Acquisto di beni necessari per l'autoproduzione e l'autoconsumo provenienti da fonti rinnovabili, con l'esclusione delle biomasse.

- Spese per la formazione del personale nelle competenze necessarie per la transizione verde.

È essenziale che tali attività producano risultati misurabili in termini di efficienza energetica o risparmio energetico, e l'entità del beneficio fiscale aumenterà in relazione agli incrementi ottenuti.

Inoltre il Piano Transizione 5.0 prevede l'implementazione di almeno tre aliquote, legate a due possibili vantaggi quali il risparmio energetico ottenuto nei processi target non inferiore al 5% rispetto ai consumi precedenti per gli stessi processi; una riduzione del consumo finale di energia di almeno il 3%. Il secondo obiettivo invece si presume sarà quello richiesto principalmente per gli investimenti che influiscono sui consumi complessivi finali dell'impresa.

Affinché un progetto sia considerato ammissibile, è necessario che sia certificato "ex ante" e soddisfi i criteri di ammissibilità relativi alla riduzione complessiva del consumo di energia. In un secondo momento, una certificazione "ex post" sarà richiesta per convalidare l'effettiva realizzazione degli investimenti conformemente alle disposizioni stabilite nella certificazione ex ante.

Nonostante il Piano Transizione 5.0 sia stato delineato nelle sue linee guida generali, i dettagli specifici saranno definiti direttamente dal MIMIT mediante un apposito decreto. Di seguito, sono evidenziati alcuni aspetti cruciali su cui saranno fornite ulteriori indicazioni.

In merito alle aliquote, le informazioni non ufficiali fornite dal MIMIT indicano che le aliquote massime sono previste fino al 40%, comprensive della componente esistente che si estende fino al 20%. Si prevede che l'aliquota aggiuntiva per la componente 5.0 sarà del 20%. È prevista anche l'introduzione di almeno altre due aliquote inferiori, soprattutto per gli investimenti in beni strumentali. È fondamentale notare che la discussione sulle aliquote potrebbe variare in base alle linee guida specifiche per l'autoproduzione, autoconsumo e formazione, richiedendo approcci differenziati e aliquote specifiche.

Il capitolo dedicato alla formazione prevede un fondo di 630 milioni, pari al 10% del totale. Sarà necessario verificare se questo costituirà un incentivo indipendente rispetto agli investimenti, quali spese saranno coperte e se comprenderanno anche quelle relative alle tecnologie 4.0 abilitanti. Inoltre, sarà interessante comprendere se il sistema adotterà il meccanismo del credito d’imposta e come questo sarà strutturato.

Come delineato, il meccanismo implica una doppia certificazione, prima dell'investimento e dopo l'effettuazione. Una configurazione possibile potrebbe prevedere che la certificazione "ex ante" si concentri sulle caratteristiche tecniche dell'investimento progettato e sui benefici attesi rispetto all'attuale assetto di consumi aziendali o di processi specifici. Per automatizzare la misura, si ipotizza che il ministero sviluppi modelli semplificati per questa certificazione, insieme a un chiaro elenco di soggetti autorizzati a eseguirla, al fine di evitare ritardi nell'attivazione degli incentivi. Questa prima certificazione dovrebbe, in sostanza, permettere la prenotazione dell'incentivo. La seconda certificazione ("ex post") dovrebbe attestare il reale raggiungimento dei risultati previsti e, di conseguenza, fornire la base effettiva per usufruire dell'incentivo.

Un fattore di assoluta rilevanza è legato alle tempistiche di avvio dell’incentivo. Come abbiamo visto, questo incentivo dovrebbe coprire il biennio 2024-2025 e partire già dal 1° gennaio del prossimo anno. Perché ciò possa verificarsi, dovremmo avere il provvedimento normativo entro la fine di quest’anno o nella legge di bilancio o in un provvedimento separato tramite decreto legge.

L’alternativa è che si arrivi all’emanazione del decreto all’inizio del prossimo anno, con la possibilità di fruire dell’incentivo anche per gli investimenti avviati in precedenza e cioè dal 1° gennaio 2024.

Connesso a questo tema c’è quello dei decreti attuativi. Solitamente disposizioni normative di questo tipo non prevedono tutti i dettagli della misura, ma li mandano a decreti ministeriali o direttoriali la disciplina degli aspetti di dettaglio. Le tempistiche per l’adozione di questi decreti sono in genere di almeno 30, 60 o 90 giorni. Va da sé che se avessimo il decreto legge a inizio 2024 e i provvedimenti attuativi solo a marzo aprile rischieremmo di perdere alcuni mesi preziosi.

In tal senso ci si attende pertanto massima tempestività, non soltanto per le imprese fruitrici, ma anche per lo stesso Governo per riuscire a mettere a terra tutti i 6,3 miliardi entro la fine del 2025.

Transizione 5.0: segnali incoraggianti

Da molto tempo sentiamo parlare di Transizione 5.0 e di Industria 5.0. Questo vociferare è limitato a concetti vaghi e interessanti più a livello concettuale che non pratico. Con la riduzione delle aliquote del Credito d’imposta 4.0, abbassato al 20% nel 2023, si è ridotto drasticamente l’acquisto di beni strumentali e le aziende stanno rimandando gli investimenti in attesa di nuovi incentivi.

Qualche segnale incoraggiante arriva dal Ministero delle Imprese e del Made in Italy e dal Ministro Urso. Sembrerebbero in arrivo 4 miliardi di euro destinati a Transizione 5.0, a sostegno delle imprese italiane nell’avvio di nuovi progetti di transizione ecologica e digitale. Il tutto completato da un significativo supporto alla transizione ecologica del sistema produttivo e alle filiere strategiche per le net zero technolgies.

Come anche nel 2023, la Nuova Sabatini Green, continuerà a supportare le PMI nell’acquisto di impianti e tecnologie digitali che consentano la produzione diretta di energia da fonti rinnovabili, ma anche a programmi di investimento per migliorare l’ecosostenibilità dei prodotti e/o dei processi produttivi.

Come si legge da alcune testate, un nuovo credito d’imposta potrebbe essere introdotto per incentivare gli investimenti finalizzati alla riduzione del consumo dell’energia nei processi produttivi, sostituzione dei combustibili fossili, riduzione delle emissioni in atmosfera, recupero di materie prime critiche, circolarità dei processi produttivi attraverso un uso più efficiente delle risorse.

Transizione 5.0: la promessa del Ministero

“Le misure del piano Transizione 5.0 per sostenere l’innovazione digitale e green resteranno automatiche e quindi non ci sarà nessuna istruttoria preventiva da parte della pubblica amministrazione.” È il ministero Urso che risponde alle preoccupazioni degli imprenditori Italiani.

Questo approccio contribuirà a creare un ambiente favorevole agli investimenti e promuoverà la crescita economica sostenibile. Tuttavia, per attuare pienamente il Piano Transizione 5.0, l'Italia dovrà ottenere il via libera dalla Commissione Europea riguardo ai finanziamenti.

10 errori da evitare per garantire il successo del piano Transizione 5.0 come citato da Innovation Post

Come già preannunciato all’inizio di questo articolo, Transizione 5.0 sarà l’evoluzione del piano Transizione 4.0 e Industria 4.0. L’attenzione sarà con focalizzazione sulle tematiche green. Oggi ancora non sappiamo quello che succederà e quali saranno gli incentivi del Piano Transizione 5.0 a disposizione delle imprese, siamo solo fiduciosi che il Ministero troverà soluzioni premianti per le aziende che investono e incentiverà le pmi che vogliono crescere la propria produttività mirata anche all’ampliamento dei propri mercati all’estero.

La svolta, dopo questi anni in cui le aliquote del credito d’imposta sono calata drasticamente, è necessaria e richiede una grande attenzione da parte del Ministero. Ecco perché Innovation Post ha riassunto in 10 punti, gli errori che comprometterebbero l’efficacia del Piano di Aiuti Transizione 5.0.

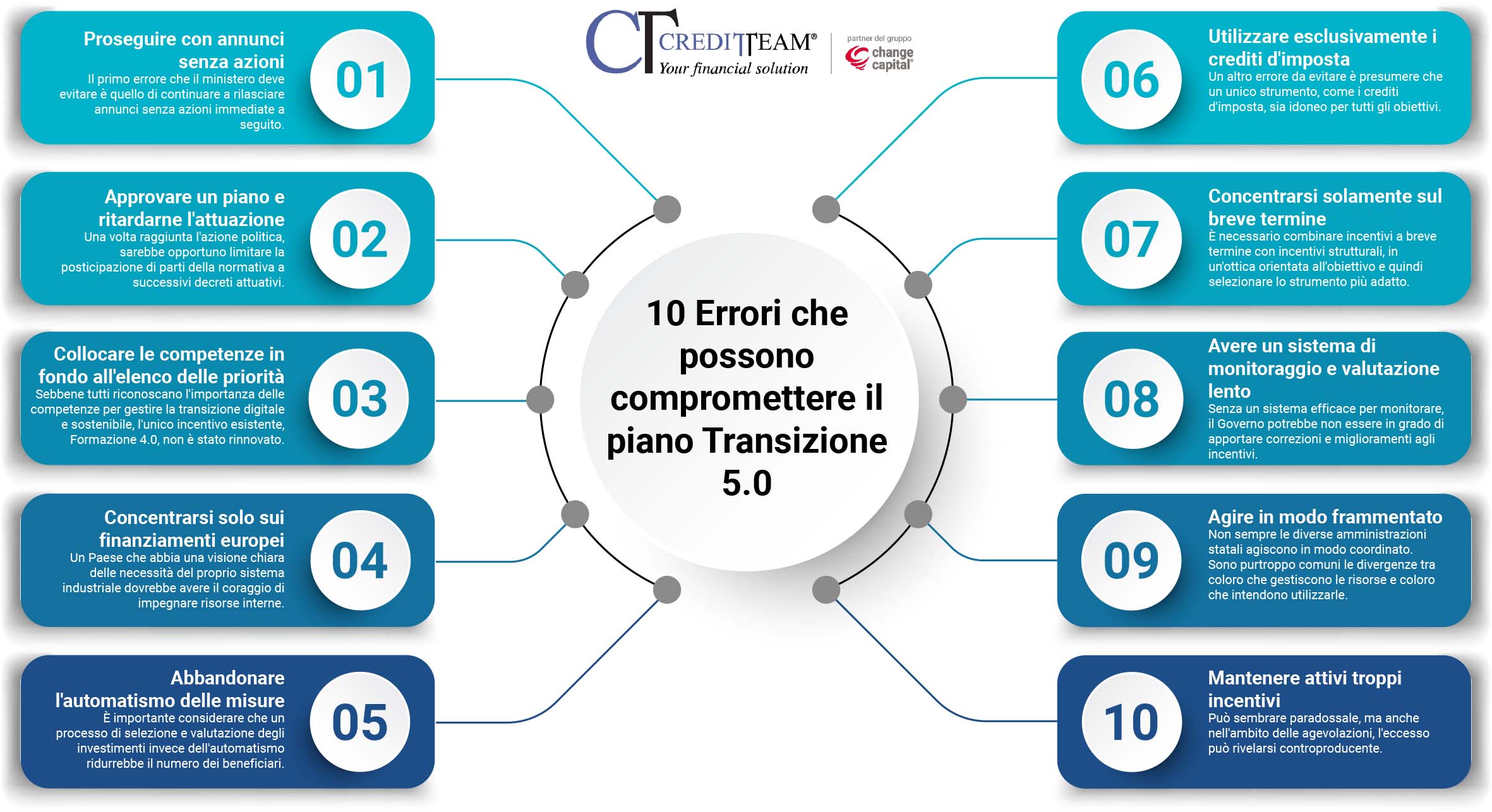

1. Proseguire con annunci senza azioni

Le aziende, al fine di non perdere l'opportunità di ricevere un’agevolazione del 40% (secondo l'aliquota del Credito d'Imposta R&S del 2022), hanno investito in nuovi apparecchi.

Verso la fine del 2022, il Governo ha suggerito che non avrebbe apportato modifiche alla legge di bilancio per evitare la riduzione delle aliquote pianificata per il 2023. Le aziende, al fine di non perdere l'opportunità di ricevere un’agevolazione del 40% (secondo l'aliquota del Credito d'Imposta R&S del 2022), hanno investito in nuovi apparecchi. Pertanto, l'inizio del 2023 è iniziato con una domanda già "scaricata" da coloro che avevano anticipato gli investimenti.

In aggiunta a ciò, come già menzionato, l'annuncio del ripristino imminente delle aliquote del 2023 ai livelli del 2022 ha ulteriormente frenato gli investimenti nella prima parte del 2023. In breve, le aziende che potevano anticipare gli investimenti l'hanno fatto, mentre le altre sono in attesa.

Il primo errore da evitare è quello di continuare a rilasciare annunci senza azioni immediate a seguito.

2. Approvare un piano di incentivi e ritardare l'attuazione

Una volta raggiunta l'azione politica, ovvero l'approvazione di una legge, sarebbe opportuno limitare la posticipazione di parti della normativa a successivi decreti attuativi.

Sono numerosi, eccessivi addirittura, i casi in cui le misure non si traducono mai in azioni concrete o lo fanno dopo anni anziché nei canonici 90 giorni stabiliti dalla legge. È pertanto necessaria una governance più attenta a tali aspetti.

3. Collocare le competenze in fondo all'elenco delle priorità

Sebbene tutti riconoscano verbalmente l'importanza delle competenze per gestire la transizione digitale e sostenibile, fino ad oggi l'unico incentivo esistente, vale a dire la Formazione 4.0, non è stato rinnovato.

Al di là di ciò, quando si tratta di fornire supporto agli investimenti nell'innovazione, è cruciale inizialmente aiutare imprenditori e dirigenti a comprendere l'utilità di tali innovazioni, per poi mettere a loro disposizione gli strumenti per acquisire le tecnologie necessarie (e naturalmente formare il personale operativo).

Ribaltare l'ordine logico delle cose - o addirittura ignorare la sensibilizzazione - rappresenta un errore che potrebbe compromettere notevolmente il successo anche del piano di incentivazione migliore.

4. Concentrarsi esclusivamente sui finanziamenti europei

Le risorse del PNRR e del RePowerEU rappresentano sicuramente un'opportunità da cogliere. Tuttavia, un Paese che abbia una visione chiara delle necessità del proprio sistema industriale dovrebbe avere il coraggio di impegnare risorse interne. Tutte le ricerche dimostrano che gli incentivi apportano benefici non solo ai beneficiari diretti, ma migliorano la produttività (e il PIL) dell'intero Paese. In altre parole, gli incentivi ben concepiti costituiscono un investimento per lo Stato, non un costo "inutile".

5. Abbandonare l'automatismo delle misure

Il piano Industria 4.0, successivamente Impresa 4.0 e ora Transizione 4.0 si sono basati inizialmente sul meccanismo dell'aumento delle ammortizzazioni e successivamente su quello dei crediti d'imposta. Queste agevolazioni sono accessibili automaticamente, ovvero non sono soggette a richiesta e valutazione. Recentemente, tuttavia, sta ritornando l'idea delle agevolazioni selettive, che indirizzino gli incentivi verso gli investimenti che dimostrano di raggiungere gli obiettivi per i quali sono stati creati.

L'idea è condivisibile, ma è importante considerare che un processo di selezione e valutazione degli investimenti invece dell'automatismo ridurrebbe significativamente il numero dei beneficiari. Ciò finirebbe per favorire solo le realtà più strutturate, capaci di gestire la complessità di un bando o, ancor peggio, di un giorno di presentazione.

6. Utilizzare esclusivamente il meccanismo dei crediti d'imposta

Un altro errore da evitare è presumere che un unico strumento, come i crediti d'imposta, sia idoneo per tutti gli obiettivi.

Saremmo certi che, ad esempio, per promuovere le attività formative non sarebbe più efficace un voucher? E perché non rispolverare l'esperienza positiva dei manager dell'innovazione? Prevista l’apertura del Voucher Innovation Manager 2023 per il prossimo autunno.

7. Concentrarsi solamente sul breve termine

Fino ad ora, i piani di incentivazione per gli investimenti nell'innovazione 4.0 sono stati sviluppati con una prospettiva temporale breve: annuale o comunque limitata nel tempo. Questo è giustificato dal fatto che l'obiettivo dell'incentivo è stimolare immediatamente la domanda di innovazione tecnologica con aliquote molto elevate per un periodo limitato. Tuttavia, a metà del 2023, possiamo considerare superata questa fase.

Ora la sfida sta nell'arrivare a un maggior numero di beneficiari, soprattutto tra le PMI, e nel sostenere le aziende che hanno appena iniziato un percorso di trasformazione digitale ma non stanno ancora sfruttandone appieno i vantaggi. Pertanto, è necessario combinare incentivi a breve termine con incentivi strutturali, in un'ottica orientata all'obiettivo e quindi selezionare lo strumento più adatto.

8. Disporre di un sistema di monitoraggio e valutazione lento

Senza un sistema efficace per monitorare l'utilizzo degli incentivi e valutare i risultati conseguiti, il Governo potrebbe non essere in grado di apportare correzioni e miglioramenti al regime di incentivi.

Sfortunatamente, il meccanismo attuale basato sulle dichiarazioni fiscali e sulle comunicazioni annuali fornisce dati credibili sull'efficacia dell'incentivo solo quando è troppo tardi per apportare modifiche.

9. Agire in modo frammentato come un mostro dalle molteplici teste

Non sempre le diverse amministrazioni statali agiscono in modo coordinato. Sono purtroppo comuni le divergenze tra coloro che gestiscono le risorse finanziarie (il MEF) e coloro che intendono utilizzarle (i vari ministeri).

Questa frammentazione si riflette anche quando osserviamo le azioni degli organismi di controllo successivo, come l'Agenzia delle Entrate, che spesso operano senza coordinamento con coloro che hanno messo a disposizione le risorse. Di conseguenza, lo Stato rischia di agire come un essere dalle molteplici teste che da una parte vuole dare e dall'altra vuole riprendere.

10. Mantenere attivi troppi incentivi

Può sembrare paradossale, ma anche nell'ambito delle agevolazioni, l'eccesso può rivelarsi controproducente. In particolare, l'errore da evitare è la sovrapposizione eccessiva di incentivi, cioè la distribuzione delle risorse in una miriade di piccole misure.

Questo errore comporta due conseguenze negative: in primo luogo, la dispersione in una serie di incentivi sottrarrebbe risorse a quelli più efficaci; in secondo luogo, potrebbe risultare difficile per le imprese comprendere quali incentivi sono disponibili e come accedervi.

Un approccio più efficace consiste nel concentrarsi su poche misure significative e mirate, che possano coprire diverse aree industriali e promuovere l'innovazione, la produttività e la creazione di posti di lavoro. Naturalmente, questo richiede scelte e, di conseguenza, la capacità del Governo di gestire il dissenso delle categorie meno privilegiate.

Transizione 5.0 Un nuovo equilibrio fra capitale umano, finanziario e naturale-ambientale

Nell’ambito dell'innovazione tecnologica e dell'inclusività in senso ampio, è cruciale considerare che la tecnologia ha già avuto e avrà sempre più impatti sul mondo del lavoro e sulla vita delle persone. Questo sottolinea l'importanza che tutti i progetti di innovazione tengano conto, in una prospettiva inclusiva, delle nuove protezioni e opportunità destinate ai lavoratori che saranno colpiti dalla trasformazione tecnologica.

Risulta dunque evidente il notevole avanzamento richiesto nel passaggio dalla Industria 4.0 alla Transizione 5.0. Questo cambiamento riguarda principalmente il superamento del modello attuale basato sull'estrazione nella produzione e nel consumo, volto invece a muoversi verso un paradigma di "economia circolare". Tale approccio è capace di stabilire un nuovo equilibrio tra il capitale umano, finanziario e l'ambiente naturale, promuovendo una maggiore resistenza e resilienza dei nostri sistemi economici e produttivi di fronte alle future perturbazioni, che vanno dalle crisi finanziarie alle pandemie.

Transizione 5.0 conclusioni

L'urgenza si fa pressante e pertanto è imperativo che, al più presto possibile, coloro che ricoprono ruoli istituzionali e hanno il compito di avviare questo processo, iniziando dal dipartimento competente (ovvero il MIMIT), intraprendano una fase di ascolto, confronto e concertazione.

Per realizzare una transizione che possa ancorare il nostro sistema economico e produttivo al modello di sviluppo che sta emergendo in ambito europeo con l'etichetta di Transizione 5.0, è indispensabile sostenere un dialogo costante, sistematico e costruttivo con le diverse rappresentanze del mondo delle professioni e delle imprese.

È fondamentale rendersi conto che l'obiettivo che si vuole raggiungere richiederà un cambiamento culturale e di paradigma, il quale potrà dare i suoi frutti soltanto se condiviso da tutti.

Sei un’impresa e hai un progetto d’investimento?

Richiedi la tua video call conoscitiva

Autore:

Francesca Maccarinelli | Team Leader Area Sviluppo

Altri articoli dal nostro Blog

BANDO ISI INAIL 2023: PUBBLICATO IN GAZZETTA UFFICIALE

21/12/23

Approvato il disegno di legge sul Made in Italy

21/12/23

Dal 1° gennaio 2024 De Minimis a 300.000 €

15/12/23

Brevetti+, Disegni+ e Marchi+ 2023: 32 milioni per la proprietà intellettuale delle pmi italiane

26/07/23

Internazionalizzazione imprese: domande di agevolazioni dal 27.07 a SIMEST

17/07/23