E come ogni fine dell’anno, imprenditori, manager, direttori operations e altre figure apicali delle aziende situate in Italia attendono (trepidanti) quali saranno le evoluzioni dello strumento più conosciuto e usato di finanza agevolata: il credito d'imposta 2023 per beni strumentali 4.0.

Nella platea di coloro che ansiosamente attendono novità ci sono non solo le aziende utilizzatrici, bensì anche imprese fornitrici e produttrici di macchinari, impianti, software e soluzioni digitali, che hanno goduto degli effetti positivi della domanda in Italia, trainata dalle continue agevolazioni che i loro clienti hanno conseguito grazie prima all’iperammortamento e, dal 2020, al credito d'imposta 2023 (ricordiamo che il consumo italiano di macchinari ha avuto una crescita del 17,9% nel 2022 ed ha raggiunto il valore di 31.688 milioni di euro, soprattutto grazie alle agevolazioni 4.0 disponibili).

Aggiungerei, senza pretesa di completezza, anche tutti i professionisti e gli studi di consulenza che negli ultimi anni si sono specializzati nella trasformazione digitale dei propri clienti.

Insomma, un gruppo numeroso e ampio di figure e ruoli che condividono, come ormai accade da sei anni ad oggi, la tensione nell’attesa che il Parlamento approvi la nuova legge di bilancio nella quale vengono presentate le direttrici di evoluzione delle misure a supporto degli investimenti 4.0.

Il più classico dei regali natalizi, solo che a portalo non è un signore anziano con la barba bianca e vestito di rosso, bensì 400 deputati e 200 senatori elettivi che con maratone notturne (questo aspetto è condiviso con il lavoro del signore vestito di rosso, che deve ricoprire l’intero globo terraqueo in una sola notte) approvano la tanto discussa e agognata Legge di Bilancio.

Anche se, va detto, quest’anno qualcosa è leggermente diverso dalle precedenti attese. Le misure afferenti al paradigma dell’impresa 4.0 hanno assunto già nel 2021 un orizzonte pluriennale, abbracciando un arco temporale che arriva fino al 2025, andando incontro alle richieste dell’intero mondo della manifattura (e non solo) che necessitava di poter programmare gli investimenti 4.0, senza il timore che le misure potessero non essere confermate nell’anno successivo.

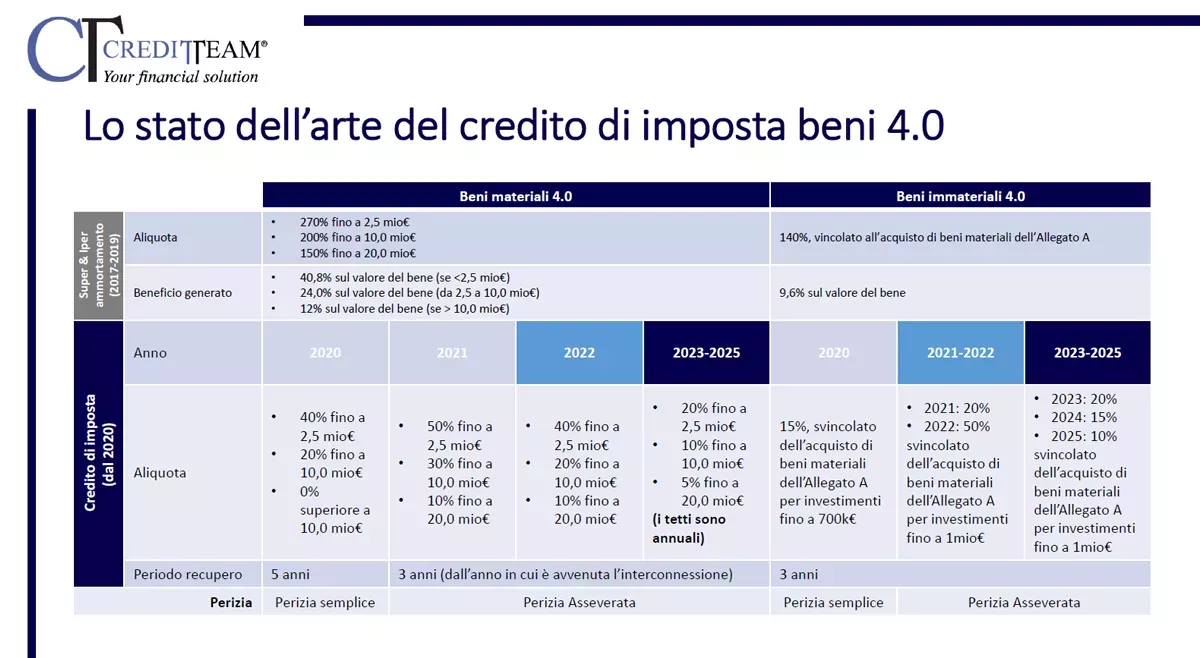

Ma se tra la fine del 2021 e l’inizio del 2022 non vi erano preoccupazioni significative, ora a cavallo tra il 2022 e il 2023, la riduzione importante, significativa, massiccia, delle aliquote del credito d'imposta 2023 sia per beni materiali che immateriali, spaventa molto tutti gli attori coinvolti.

Le aliquote 2022 previste dal piano Transizione 4.0 sono del 40% per gli investimenti fino a 2,5 milioni di euro, del 20% per investimenti compresi tra 2,5 e 10 milioni di euro e del 10% per investimenti compresi tra 10 e 20 milioni di euro.

Secondo quanto previsto dalla legge di bilancio 2021, a partire dal primo gennaio 2023 queste aliquote saranno dimezzate!

Ecco quindi che, come spesso accaduto negli ultimi sei anni, associazioni di categoria, imprenditori, enti, stampa e quotidiani, bussano alla porta del Ministero dell'Economia e delle Finanze e del MISE (o meglio, Ministero delle Imprese e del Made in Italy) per cercare di evitare la tagliola già preventivata delle aliquote.

Anche se, in realtà, dopo l’introduzione dell’Allegati A e dell’Allegato B nel 2017, ora in molti non solo chiedono di salvaguardare le aliquote del credito d'imposta 2023 per beni strumentali 4.0, bensì una più ampia e generalizzata revisione del Piano Transizione 4.0.

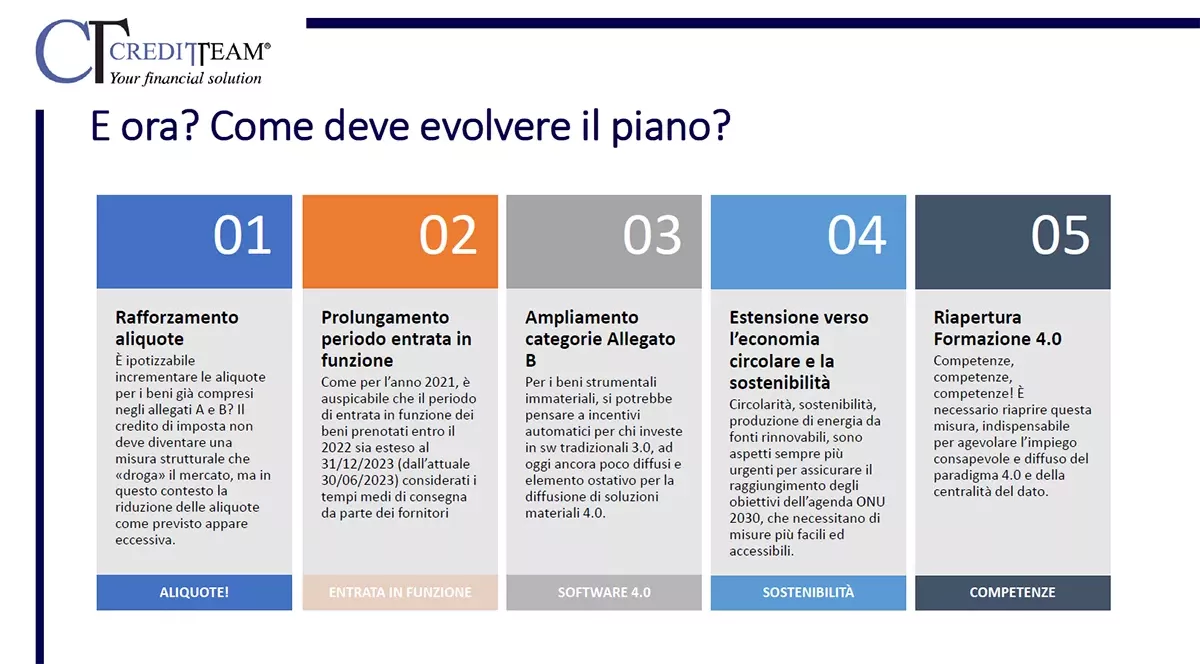

Nell’immagine di seguito, estratta dal webinar che abbiamo tenuto in data 10 novembre, ho provato a sintetizzare i temi che il Governo ed il Parlamento avrebbero dovuto prendere in considerazione per iniziare il percorso di revisione del Piano che lo stesso Ministro Urso ha auspicato (“Necessario evitare il dimezzamento delle aliquote nel 2023, ma il piano va rivisto” – 29/11/22).

Per alcuni dei temi indicati non è nemmeno stato necessario attendere l’approvazione alle Camere della nuova legge di bilancio. Il consiglio dei Ministri del 21/12/22 pareva avesse prorogato i termini per consegnare i beni 4.0 ordinati nel corso nel 2022 fino al 31 dicembre 2023.

Tale proroga non è stata inserita nel testo definitivo del decreto Milleproroghe. È stato necessario attendere il voto di fiducia sulla Legge di bilancio 2023 per vedere confermata la proroga, anche se meno estesa rispetto a quella dichiarata nel suddetto decreto.

La Legge di Bilancio 2023 appena approvata fa slittare la data di consegna dei beni prenotati nel 2022 al 30 settembre 2023, dall’iniziale 30 giugno 2023.

Questa proroga, che indicavo nel punto 02, è stata quanto mai essenziale per assicurare l’utilizzo del credito d'imposta 2023 a tutte quelle imprese che avevano prenotato investimenti nel 2022 (con acconto e pagamento del 20% del valore dell’investimento) e attendevano la consegna e l’installazione dei beni e delle attrezzature per vedere confermato “l’effetto traslativo” richiesto per poter usufruire del beneficio.

I beni ordinati entro il 31 dicembre 2022 possono quindi essere consegnati ed installati entro il 30 settembre 2023 in luogo del termine originario fissato al 30 giugno 2023.

Un piccolo segnale, anche se importante. Purtroppo, quanto sopra è stato l’unico segnale…

Senza indugio ulteriore, rispondiamo al tema che indicavo come 01: le aliquote per i beni strumentali 4.0 sono state ritoccate al rialzo, oppure sono rimaste invariate?

Ed eccoci alla nota dolente. Non vi è traccia di modifiche, rialzi, innalzamenti delle aliquote previste per i beni acquistati a partire dal 1° gennaio 2023. A fronte di numerose richieste e solleciti da tutti gli interessati, il Governo non ha inserito in Legge di Bilancio alcuna revisione delle aliquote già previste per l’anno che arriva. Quindi:

- Per gli investimenti in beni materiali 4.0 fino a 2,5 milioni di euro, il credito d'imposta 2023 sarà del 20%, per investimenti compresi tra 2,5 e 10 milioni di euro sarà del 10% ed infine, per investimenti compresi tra 10 e 20 milioni di euro sarà del 5%.

- Per i beni immateriali 4.0 (software) vale lo stesso discorso: a fronte dell’impennata delle aliquote nella seconda metà del 2022 (50%), nel 2023 è prevista una riduzione molto forte, ovvero una aliquota del 20% per investimenti fino ad 1 milione di euro.

A quanto pare, le interlocuzioni del Ministro Urso con la Commissione Europea per chiedere l’impiego delle risorse del PNRR per il rifinanziamento delle aliquote del credito di imposta 2022 non sono andate a buon fine (e si stanno prolungando nel tempo).

Altra motivazione della mancata proroga delle aliquote 2022 nel 2023 potrebbe essere legata all’eccessiva focalizzazione del governo sulle misure a supporto del caro energia per imprese e famiglie, che hanno sostanzialmente monopolizzato la Legge di Bilancio.

L’innovazione digitale delle imprese per mezzo di beni strumentali 4.0 non deve fermarsi, aldilà di ogni intervento richiesto e non concesso sulle misure del piano Transizione 4.0.

Il credito d’imposta 2023 è comunque significativo: il recupero del 20% dell’investimento (fino a 2,5milioni di euro) può supportare le aziende nella stesura dei piani di sviluppo ed innovazione.

Certo, non sarà in grado di smuovere quelle imprese che non avevano pianificato acquisti di macchinari e software 4.0 (come, invece, era successo grazie alle aliquote 2021 e 2022 in grado di convincere aziende ad effettuare investimenti per approfittare del vantaggio fiscale notevole), ma consente di abbattere il tempo di ritorno dell’investimento di 1/5, elemento non indifferente per imprenditori e manager.

Quest’anno il signore anziano con la barba bianca e vestito di rosso è stato avaro di regali e doni sotto l’albero aventi la forma di un nuovo set di aliquote del credito di imposta 4.0. Che abbia lasciato il compito a qualche altra figura dopo di lui?

Staremo a vedere nel corso del 2023, ricordandoci le parole di inizio dicembre del Ministro Urso: “È necessario evitare il dimezzamento delle aliquote nel 2023, ma il piano va rivisto”. Possibile qualche intervento nei primi mesi del 2023? La speranza è l’ultima a morire!

Autore:

Ing. Massimo Zanardini | Consulente 4.0

Altri articoli dal nostro Blog

BANDO ISI INAIL 2023: PUBBLICATO IN GAZZETTA UFFICIALE

21/12/23

Approvato il disegno di legge sul Made in Italy

21/12/23

Dal 1° gennaio 2024 De Minimis a 300.000 €

15/12/23

Transizione 5.0: nuovi incentivi in arrivo?

28/08/23

Brevetti+, Disegni+ e Marchi+ 2023: 32 milioni per la proprietà intellettuale delle pmi italiane

26/07/23