Indice

2. Beni 4.0: il nuovo piano 5.0 e le novità 2023

3. Beni 4.0: come mantenere i requisiti

4. Beni 4.0: I casi di revisione obbligatori della perizia/autodichiarazione

5. Dimostrare il mantenimento dei requisiti dei beni 4.0

Cosa sono i beni 4.0

I beni 4.0, ovvero i beni agevolabili da tutte le agevolazioni del pacchetto Transizione 4.0 (credito d’imposta beni strumentali e credito d’imposta ricerca e sviluppo), sono di tre categorie:

- 1. Beni strumentali: questi beni 4.0 sono beni strumentali all’esercizio d’impresa il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti. Esempi: macchine utensili, robot, sistemi robotizzati, magazzini automatizzati.

- 2. Sistemi per l’assicurazione della qualità e della sostenibilità: questi beni 4.0 sono sistemi di misura per la verifica dei prodotti, sistemi per l’ispezione di caratteristiche dei materiali, sistemi intelligenti per la gestione dei consumi energetici, strumenti e dispositivi per l’etichettatura.

- 3. Dispositivi per l’interazione uomo macchina: in questi beni 4.0 rientrano sistemi di comunicazione tra operatore e sistema produttivo, interfacce uomo-macchina, postazioni di lavoro adattabili in maniera automatizzata alle caratteristiche fisiche degli operatori, sistemi per il sollevamento di carichi o manipolazione di oggetti esposti ad alte temperature.

Per essere agevolabile tramite le agevolazioni del Piano Transizione 4.0 i beni 4.0 devono essere caratterizzati da due requisiti:

- 1. Strumentalità: i beni 4.0 devono essere strumentali, ovvero devono essere strumenti coerenti con l’attività esercitata dall’impresa beneficiaria e in grado di diventare strumenti di produzione all’interno del processo produttivo dell’impresa. Un esempio: per un’impresa di logistica alimentare una cella frigorifera è un bene strumentale, allo stesso modo per un’impresa automotive un robot per l’assemblaggio di automobili è un bene strumentale.

- 2. Novità: i beni 4.0 devono essere nuovi, perché siano agevolabili.

Beni 4.0: il nuovo piano 5.0 e le novità 2023

Il Governo ha già iniziato a studiare e predisporre le bozze del nuovo piano Transizione 4.0, o, come qualche insider afferma, il nuovo piano Transizione 5.0.

La modifica del suffisso in 5.0 sta ad indicare una presumibile virata del piano verso temi legati al concetto (ampio) di sostenibilità, con l’obiettivo di supportare in qualche modo (ancora tutto da definire e valutare) la doppia transizione delle imprese verso una economia digitale e “green” (il termine non è del tutto appropriato, ma comunque efficace).

Il piano dovrebbe quindi porsi lo sfidante traguardo di accelerare ancor di più l’evoluzione tecnologica delle imprese finalizzata anche ad una più rapida transizione “green” con l’inclusione di obiettivi e target dell’Agenda ONU 2030, rispetto ai quali l’Italia risulta essere leggermente al di sotto della media EU in termini di raggiungimento ed avvicinamento.

In ottica di medio periodo, tale revisione del piano non solo è auspicata da quasi tutti gli addetti ai lavori, ma anche fondamentale per poter intercettare maggiori risorse possibili dal PNRR e consentire quindi un rifinanziamento significativo della norma alla base dei crediti di imposta sino ad ora concessi che tanto successo hanno avuto.

A fronte di questa evoluzione del piano, di cui attendiamo con ansia sviluppi e nuove rivelazioni, molte imprese stanno però vivendo un momento di lieve confusione in merito ad un tema più concreto e di breve periodo: come poter dimostrare il mantenimento dei requisiti dei beni (materiali e immateriali) già classificati come 4.0 e che hanno goduto di crediti di imposta o iper-ammortamento?

I benefici fiscali nei prossimi anni

Andando con ordine, è doveroso ricordare che l’Agenzia delle Entrate con la risposta n. 394/2021 e nella Circolare 9/E del 23/07/21, sottolineava che: «… Da ultimo, appare anche opportuno ricordare, in via generale, che il rispetto delle 5+2/3 caratteristiche tecnologiche e del requisito dell'interconnessione, dovranno essere mantenute in essere per tutto il periodo di godimento dei benefici 4.0. Al riguardo, si precisa che, ai fini dei successivi controlli, dovrà essere cura dell'impresa beneficiaria documentare, attraverso un'adeguata e sistematica reportistica, il mantenimento, per tutto il periodo di fruizione dei benefici, delle caratteristiche e dei requisiti richiesti.».

Appare quindi evidente come sia compito del beneficiario dimostrare, secondo opportune modalità, l'effettivo mantenimento dei requisiti 4.0 del bene per tutto il periodo di fruizione del beneficio fiscale. Per i beni entrati in funzione ed interconnessi nel 2021, per esempio, sarà onere dell’azienda dimostrare che fino al 2024 compreso (3 anni dalla data di entrata in funzione) l’attrezzatura o il software abbia continuato ad operare secondo quando indicato in perizia o nella relazione tecnica, rispettando i 5+2 requisiti oppure il requisito di interconnessione.

| Anno di effettuazione investimento | Durata di mantenimento dei requisiti |

|---|---|

| Fino al 2019 compreso | Fino al 2019 compreso Periodo di ammortamento del bene |

| 2020 | 5 anni |

| Dal 2021 | 5 anni |

Beni 4.0: come mantenere i requisiti

Sorge quindi spontanea la domanda relativa alle modalità con cui soddisfare questa richiesta, sicuramente lecita e legittima nei contenuti, ma che non propone soluzioni applicative concrete e univoche, lasciando numerosi spazi di manovra.

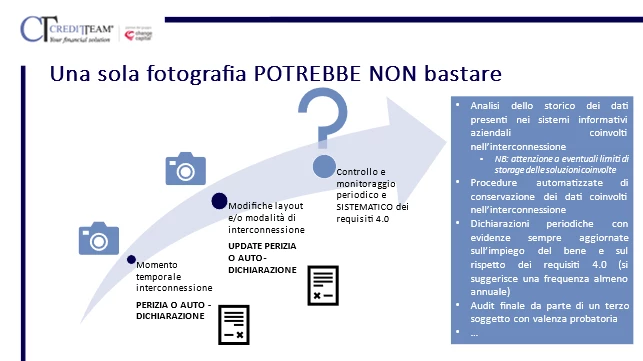

Sfatiamo subito una potenziale risposta: la sola perizia o la sola autodichiarazione iniziale non è sufficiente a soddisfare questa richiesta normativa. La perizia o la relazione tecnica realizzata al momento dell’interconnessione fotografa lo stato della situazione al momento corrente, ma non ha alcuna validità nel dimostrarne il mantenimento nel tempo. Si tratta di una istantanea, non un filmato continuativo.

Di seguito proviamo a fornire alcuni suggerimenti in merito a come sia possibile rispondere concretamente a questo ulteriore requisito.

Beni 4.0: I casi di revisione obbligatori della perizia/autodichiarazione

In primis, è bene sottolineare che vi sono alcuni casi in cui è mandatorio aggiornare o riemettere una perizia per un bene già 4.0. Trattasi di casi in cui, rispetto alla situazione iniziale, siano intercorse delle modifiche significative e alternanti delle condizioni operative del bene. Tra queste, si possono citare ad esempio:

- Modifiche del layout di produzione: il bene è stato spostato di reparto o, addirittura, in un altro plant dell’azienda;

- Modifiche al sistema informativo: sono stati introdotti nuovi software gestionali o dipartimentali in sostituzione dei precedenti oppure a loro integrazione, modificando il flusso informativo precedentemente in essere a sostegno dell’interconnessione ed integrazione informativa.

A fronte di questi cambiamenti, l’azienda beneficiaria deve aggiornare la propria perizia o autodichiarazione, esplicitandone le modifiche e tracciando la nuova situazione con una data certa.

Dimostrare il mantenimento dei requisiti dei beni 4.0

In casi in cui non siano avvenute modifiche alternanti nella situazione descritta al momento dell’interconnessione, è necessario comunque prevedere una “adeguata e sistematica reportistica” che attesti il continuo rispetto dei requisiti del bene 4.0. A parere dello scrivente, tale reportistica può essere sia esplicita sia implicita.

Per implicita, si intende una “reportistica” insita nei sistemi informativi aziendali coinvolti nello scambio informativo con il bene in oggetto, senza necessità di dover produrre documenti ad hoc, fogli di calcolo, statistiche o altre viste.

Per esempio, per un qualsiasi macchinario di produzione, sarà importante poter dimostrare che la macchina ha ricevuto durante il periodo di fruizione del beneficio i parametri legati all’ordine di produzione (quantità, ID articolo, ID commessa, ricette, …): questo è possibile farlo interrogando il database del sistema gestionale e/o della piattaforma di condivisione.

Mantenere i requisiti dei beni 4.0: ricostruzione dei log

Anche una ricostruzione dei log potrebbe tornare utile, con cui si possa evincere che non sono sorti nel corso del tempo errori di comunicazione tra il bene e gli altri sistemi informativi coinvolti nell’interconnessione, a supporto dell’evidenza che quanto descritto nella perizia sia stato valido nel corso degli anni.

Non serve quindi produrre reportistica in senso stretto (documentazione e report), ma si può dimostrare grazie ad interrogazioni dei diversi database coinvolti (sistema gestionale, MES, piattaforma cloud) che il bene ha continuamente ricevuto e condiviso informazioni con altre soluzioni. Se questa modalità è possibile e applicabile, l’onere della dimostrazione mi pare soddisfatto.

Predisporre quindi dei sistemi e procedure informatiche con cui registrare l’avvenuta comunicazione tra i sistemi informativi ed il bene, in grado di attestare l’assenza di errori di invio/ricezione dei dati, potrebbe testimoniare quanto già descritto nella perizia iniziale ed il suo continuo mantenimento nel tempo.

Mantenere i requisiti dei beni 4.0: asseverazione da terzi

Altra modalità potrebbe essere invece di tipo esplicito e prevede la realizzazione, ad una specifica frequenza, di documenti asseverati da terzi che dichiarino il costante mantenimento dei requisiti. In questo caso l’azienda, grazie al supporto di periti ed ingegneri, può continuare a produrre fotografie asseverate in cui si attesti il rispetto di quanto indicato nella perizia originaria. In sostanza, una versione semplificata del primo documento, in cui vi sia una presa di responsabilità da parte di una persona indipendente in merito al mantenimento delle condizioni 4.0 del bene.

Mantenere i requisiti dei beni 4.0: il metodo migliore

È evidente la differenza sia formale che sostanziale tra i due approcci che, a parere mio, possono essere entrambi validi in caso di controllo. Anzi, potrebbero anche essere usati congiuntamente dall’azienda per rinforzare la propria posizione.

In primis il beneficiario struttura ed imposta procedure informatizzate per consentire una lettura storica dei propri dati nonché una registrazione dei log di condivisione di dati tra il bene 4.0 ed i sistemi informativi coinvolti nell’interconnessione ed integrazione informativa; in secundis, con una frequenza per esempio annuale, il beneficiario potrebbe richiedere un attestato di aggiornamento della perizia, al fine di far confluire le modalità implicite in un documento formale asseverato.

Autore:

Ing. Massimo Zanardini | Consulente 4.0

Altri articoli dal nostro Blog

BANDO ISI INAIL 2023: PUBBLICATO IN GAZZETTA UFFICIALE

21/12/23

Approvato il disegno di legge sul Made in Italy

21/12/23

Dal 1° gennaio 2024 De Minimis a 300.000 €

15/12/23

Transizione 5.0: nuovi incentivi in arrivo?

28/08/23

Brevetti+, Disegni+ e Marchi+ 2023: 32 milioni per la proprietà intellettuale delle pmi italiane

26/07/23